- O lucro atribuível totalizou €902 milhões (+30%), após o impacto de €90 milhões decorrente da desvalorização do fundo de comércio da Verti Alemanha.

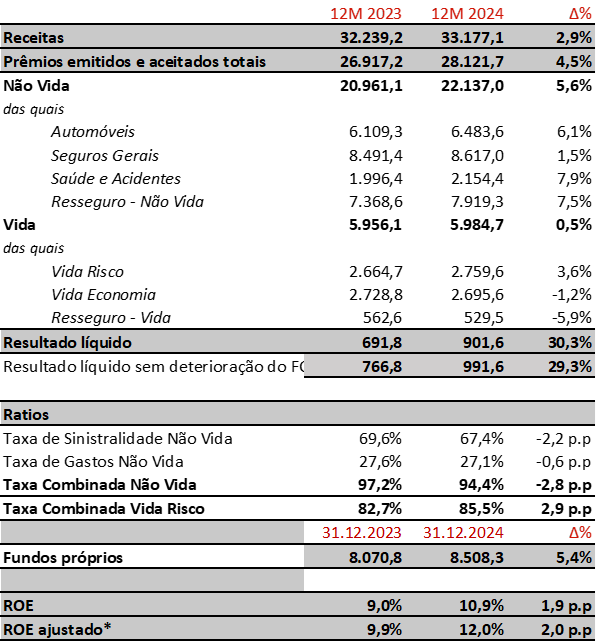

- Os prémios cresceram 4,5% (+6,6% a taxa de câmbio constante), ultrapassando os €28,120 mil milhões, com avanços na maioria das linhas de negócios, enquanto as receitas atingiram €33,177 mil milhões.

- O resultado técnico em Não Vida consolidou-se, com o rácio combinado a melhorar quase três pontos, para 94,4%, e uma maior contribuição dos resultados financeiros recorrentes (+5,5%).

- O ROE ajustado alcançou 12%, e os fundos próprios cresceram 5,4%, situando-se acima de €8,5 mil milhões.

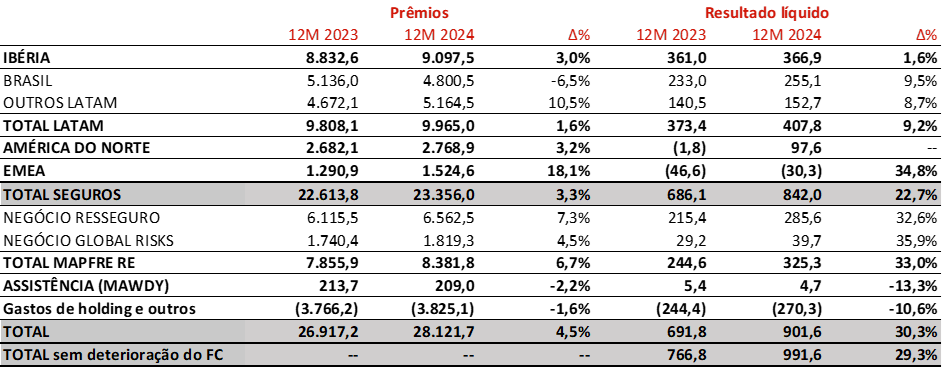

- O resultado da IBERIA – Espanha e Portugal – aumentou para €367 milhões (+€6 milhões). Sem ter em conta os impactos da arbitragem do BANKIA de 2023, o crescimento do lucro ultrapassaria 17%.

- A região AMÉRICA DO NORTE apresenta um importante aumento do resultado (+€99 milhões de euros) consolidando as melhorias técnicas adotadas.

- A região LATAM, que inclui o Brasil, continua a ser o maior contribuidor para o lucro do Grupo, contribuindo com €408 milhões de euros (+€34 milhões).

- A MAPFRE RE, que inclui o negócio de resseguros e riscos globais, regista um resultado histórico de €325 milhões de euros (+€81 milhões).

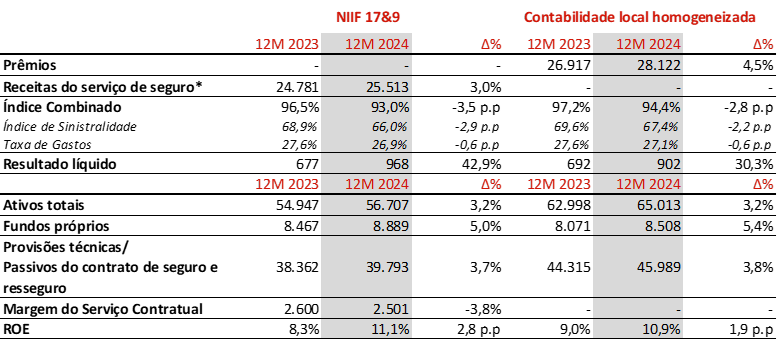

- Sob as normas internacionais de contabilidade NIIF 17 e 9, o resultado atribuível alcança €968 milhões (+42,9%), o ROE supera 11,1% e os fundos próprios chegam a €8,889 mil milhões.

- A excelente evolução dos negócios permitiu elevar o dividendo complementar para 9,5 cêntimos brutos por ação, totalizando um dividendo de 16 cêntimos referente ao exercício de 2024, o maior da história da MAPFRE (+6,7% em relação ao ano anterior).

“Estes resultados, os melhores da história, refletem a nossa ambição pelo crescimento e pela excelência técnica, fruto da execução do Plano Estratégico. O dividendo atinge um novo máximo histórico e demonstra o nosso compromisso com os acionistas. Entramos em 2025 com grande otimismo e com a confiança de continuar a gerar valor” afirma Antonio Huertas, presidente da MAPFRE.

A MAPFRE S.A. adverte que, salvo indicação contrária, os números e índices mencionados neste relatório de atividade são apresentados de acordo com os princípios contábeis vigentes em cada país, homogeneizados para permitir a comparação e a agregação entre unidades e regiões. Para isso, foram aplicados determinados ajustes, sendo os mais relevantes os seguintes: a eliminação da amortização do ágio na Espanha e a eliminação das reservas catastróficas em alguns países da América Latina. Em Malta e Portugal, a contabilidade local aplica as IFRS 17 e IFRS 9. Podem consultar as definições e métodos de cálculo das medidas financeiras utilizadas neste relatório sob as IFRS 17 e IFRS 9 no seguinte link: https://www.mapfre.com/media/accionistas/2024/2024-12-medidas-alternativas-rendimiento.pdf

1. CONTABILIDADE IFRS

A MAPFRE aplica as normas NIIF 17 sobre Contratos de Seguros e Resseguros e NIIF 9 sobre Instrumentos Financeiros nas contas anuais consolidadas da MAPFRE S.A. que são enviadas hoje à CNMV, em conformidade com as Normas Internacionais de Informação Financeira adotadas pela União Europeia.

Principais Magnitudes – Comparação entre NIIF e Contabilidade Local

* Inclui as receitas de seguro e resseguro aceito

2. PRINCIPAIS MAGNITUDES – CONTABILIDADE LOCAL HOMOGENEIZADA

PRINCIPAIS DADOS ECONÓMICO-FINANCEIROS

*Excluindo o impacto nos resultados devido à desvalorização do fundo de comércio nos Estados Unidos e na Alemanha

- Os prémios crescem 4,5%, com IBERIA, LATAM e o resseguro a evoluir de forma positiva. Dos ramos de Não Vida, cabe destacar o bom comportamento de Saúde e Acidentes (+7,9%) e o crescimento em Automóveis (+6,1%). O negócio de Seguros Gerais cresce menos (+1,5%) devido à desaceleração do negócio agrícola no Brasil e à desvalorização das moedas locais. Quanto ao negócio de Vida Poupança, os prémios recuam 1,2%, afetados pela emissão extraordinária de Poupança na IBERIA em 2023. Por outro lado, a Vida Risco cresce 3,6%, impulsionado pelo RESTO LATAM. A desvalorização do real brasileiro e de outras moedas latino-americanas teve um impacto negativo nos valores de crescimento. No entanto, a taxas de câmbio constantes, os prémios aumentam 6,6%, com os negócios de Não Vida e Vida a crescer 7,6% e 3,0%, respetivamente.

- O resultado líquido, que chega a €902 milhões, cresce 30% alicerçado nos seguintes aspetos:

- A relevante melhoria no resultado técnico de Não Vida, que aumentou em mais de €490 milhões brutos, foi impulsionada tanto por medidas técnicas quanto pela ausência de sinistros significativos. Houve uma maior frequência de eventos atmosféricos, destacando as tempestades na Europa e as inundações no Brasil na região Rio Grande do Sul, com um impacto conjunto de €82 milhões líquidos. Adicionalmente, as fortes tempestades (DANA) que afetaram o Sudeste de Espanha em outubro tiveram um impacto líquido de €34 milhões.

- O resultado financeiro bruto de Não Vida também contribuiu significativamente, alcançando os €809 milhões antes das desvalorizações do fundo de comércio (€767 milhões no ano anterior).

- Houve ainda uma grande contribuição dos negócios de Vida, especialmente nas regiões da LATAM e IBERIA. O rácio combinado de Vida Risco continua num nível excelente (85,5%).

- O impacto de €90 milhões devido à desvalorização parcial do fundo de comércio da Verti Alemanha (€75 milhões em 2023 nos Estados Unidos).

- Em 2023 foi registrado um lucro extraordinário líquido de €46,5 milhões proveniente da arbitragem pela ruptura da aliança com o Bankia.

- As mais-valias realizadas líquidas tiveram impacto no resultado de €39,8 milhões (€91 milhões em 2023).

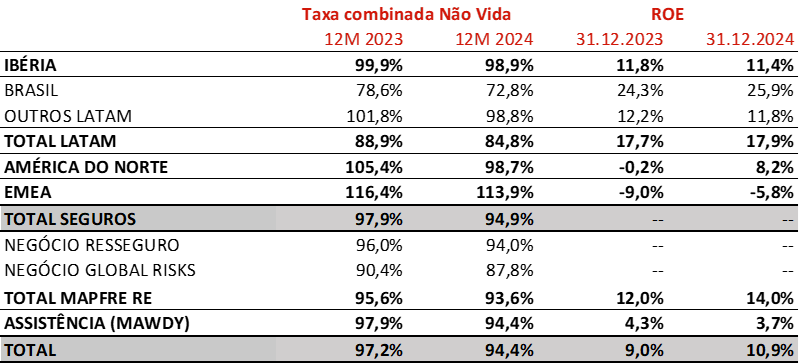

- O rácio combinado de Não Vida melhorou 2,8 pontos percentuais, atingindo 94,4%, impulsionado pelo crescimento rentável, pelos ajustes tarifários e por um cenário climático e catastrófico mais favorável do que em 2023. O segmento de Seguros Gerais apresentou um excelente rácio combinado de 80,9% (-6,7 p.p.), com melhorias generalizadas em todos os mercados relevantes. Em Automóveis, o rácio combinado melhorou 1,4 p.p., chegando a 104,6%, com evolução positiva destacada em AMÉRICA DO NORTE, BRASIL e RESTO LATAM. Por sua vez, o rácio de Saúde e Acidentes ficou em 98,6%, ligeiramente melhor que no ano passado.

- Os fundos próprios aumentam 5,4%, atingindo €8,508 bilhões, devido à contribuição do resultado.

- A carteira de investimentos é detalhada a seguir:

- O índice de Solvência II do Grupo MAPFRE alcançou 202,4%, em setembro de 2024, em comparação com os 199,6% no final de dezembro de 2023, estável e dentro da faixa prevista como objetivo.

INFORMAÇÕES POR REGIÕES E UNIDADES

A IBERIA melhora significativamente a sua rentabilidade, mantendo as suas posições de liderança de mercado.

- Os prémios em IBERIA superaram os €9,097 mil milhões (+3,0%), com Espanha a contribuir com €8,66 mil milhões (+1,6%). Em Portugal, os prémios sobem 42,4% impulsionados pelo forte crescimento em Vida Poupança.

- Os prémios de Não Vida avançaram 6,5%, refletindo a boa evolução na maioria dos ramos: Seguros Gerais (+6,8%), apoiado pelos segmentos de Habitação e Condomínios, Saúde e Acidentes (+6,5%) e Automóveis (+6,3%)

- Em relação ao resultado e ao rácio combinado de Não Vida, houve uma melhoria para 98,9%:

- As fortes tempestades (DANA) tiveram um impacto líquido de €27 milhões líquidos.

- O ramo de Seguros Gerais reduziu seu rácio em 5,5 pontos percentuais, chegando a um excelente 94,5%.

- O rácio combinado de Automóveis situou-se em 105,4%, refletindo um aumento no nível de prudência nas provisões de sinistros de danos pessoais, como consequência dos impactos da tabela de indemnização de danos corporais. As tarifas vão continuar a adaptar-se à evolução esperada dos custos.

- A evolução dos prémios de Vida (-5,1%) foi impactada pela emissão excecional de Vida Poupança em 2023, enquanto os prémios de Vida Risco cresceram 3,8%. O negócio de Vida contribuiu fortemente para o resultado, tanto pelo segmento de Poupança como de Risco, este último com um rácio combinado de 68,2% (-0,9 p.p.).

- A posição favorável das rentabilidades da carteira de investimentos continua a contribuir positivamente para o resultado financeiro. Os ganhos realizados líquidos representaram €45,9 milhões (€73,5 milhões em 2023).

- O resultado líquido foi de €367 milhões (+1,6%), dos quais Espanha contribuiu com €350 milhões e Portugal com €17 milhões. Em 2023 foi registrado um lucro extraordinário de €46,5 milhões derivados da arbitragem pela rutura da aliança com o Bankia. Sem considerar este impacto, o crescimento do lucro teria superado 17%, cerca de €52 milhões a mais do que no ano anterior.

O negócio da LATAM continua a ser o maior contribuinte para o lucro, com €408 milhões, e para os prémios, com €9,965 mim milhões.

O BRASIL regista um lucro de €255 milhões com uma margem técnico-financeira excelente

- Os prémios no Brasil atingiram €4,8 mil milhões (-6,5%) e refletem uma leve depreciação do real brasileiro (-8,1%). Em moeda local, o crescimento dos prémios aumentou 1,7%. Os ramos de Vida Risco e Seguros Gerais cresceram 2,2% em moeda local. Ambos os segmentos foram impactados pela alta nas taxas de juros, que tem desacelerado a contratação de seguros, especialmente no seguro agrícola. Além disso, o seguro agrícola também foi afetado pela redução dos preços das matérias-primas.

- O rácio combinado de Não Vida melhorou significativamente, atingindo 72,8% (-5,9 p.p.), impulsionado pela redução de 6,7 pontos percentuais em Seguros Gerais, que apresentou um excelente índice de 63,2%, devido ao bom desempenho do negócio agrário. O rácio combinado de Automóveis também melhorou em 1,3 pontos percentuais, situando-se em 101,2%.

- A alta nas taxas de juros está sendo refletida positivamente no resultado financeiro de Não Vida.

- Por sua vez, o negócio de Vida Risco continua a contribuir significativamente para o resultado e apresenta um rácio combinado sólido de 84,2% (+5,1 p.p.).

RESTO LATAM mantém uma forte contribuição ao resultado geral

- Os prémios cresceram 10,5% em euros, com destaque, em moeda local, para os crescimentos observados no México, Colômbia, Chile e República Dominicana. O resultado líquido atingiu €153 milhões, com contribuições relevantes do México e do Peru.

- O rácio combinado melhorou para 98,8% (-3,0 p.p.), apresentando uma evolução favorável em todos os ramos, especialmente em Seguros Gerais e Automóveis.

- As receitas financeiras e o negócio de Vida continuam a contribuir positivamente.

- No México, os prémios atingiram €1,679 bilhão (+14,5%), apesar de uma ligeira depreciação do peso (-4,1%). Tanto o ramo de Saúde e Acidentes (+11,0%) como o de Vida (+54,8%) experimentaram fortes crescimentos do negócio. O rácio combinado situou-se 99,5% e o resultado líquido chega a €50,1 milhões (+13,2%).

- Os prémios no Peru alcançam €774 milhões (+1,9%), com um crescimento de 2,5% em moeda local, enquanto o resultado foi de €50,3 milhões (+30,9%).

- Os ajustes por hiperinflação, principalmente da Argentina, tiveram um impacto negativo no resultado de €38 milhões (€36,5 milhões em 2023).

A AMÉRICA DO NORTE consolidou uma forte recuperação nos resultados, como consequência das melhorias técnicas implementadas.

- Os prémios alcançaram €2,769 bilhões (+3,2% em euros, +2,9% em moeda local), com os Estados Unidos a contribuir com €2,365 mim milhões (+3,8%).

- A região regista um resultado líquido de €97,6 milhões, em relação a perdas de €1,8 milhões no ano anterior, representando uma melhoria de cerca de €99 milhões.

- O rácio combinado de Não Vida melhorou para 98,7% (-6,7 p.p.), impulsionado pelos significativos ajustes nas tarifas e por uma climatologia favorável. Em Seguros Gerais, o rácio combinado atingiu um excelente nível de 84,3% (-16,5 p.p). Também melhora substancialmente o rácio combinado de Automóveis, situando-se em 101,2% (-6,0 p.p.).

- Porto Rico aumenta seu volume de negócio para €404 milhões com um resultado de €25,4 milhões de euros.

Na região EMEA, as melhorias na Turquia ajudaram a mitigar as dificuldades enfrentadas no mercado de automóveis nos demais países da região.

- Os prémios totalizaram €1,525 bilhões (+18,1%) e refletiram melhorias em todos os mercados.

- A região conseguiu reduzir significativamente as perdas, passando para €30,3 milhões (em comparação a €46,6 milhões em 2023), resultado das dificuldades no mercado de automóveis, principalmente na Alemanha e na Itália.

- A Turquia registrou um resultado de €28,1 milhões de euros (+138,2%), devido à forte melhoria no rácio combinado e à significativa contribuição do resultado financeiro.

- Malta aumentou o lucro em 5,2%, atingindo os €6,9 milhões.

MAPFRE RE consolida um crescimento sólido com uma elevada contribuição para o resultado

- Os prémios alcançaram €8,382 mil milhões (+6,7%). Incluindo o negócio de resseguro, que contribui com €6,563 mil milhões (+7,3%), e o de riscos globais que contribui com €1,819 milhões (+4,5%).

- O rácio combinado está em 93,6% (-2,0 p.p.). Os eventos climatológicos mais importantes no ano para MAPFRE RE foram as inundações na região do Rio Grande do Sul no Brasil e as tempestades na Europa. A empresa continua a reforçar o nível de prudência nas provisões, devido às incertezas geradas por eventos climáticos.

- O resultado financeiro aumenta sua contribuição. No decorrer do ano foram realizadas menos-valias líquidas de €7,1 milhões (12,3 milhões de mais-valias em 2023) após impostos e minoritários.

- O lucro líquido alcançou os €325 milhões, representando um crescimento de 33%.

MAWDY cresce e melhora a sua contribuição para o lucro

- As receitas, que incluem os prémios e as receitas por serviços, alcançaram os €498 milhões (+5,7%), registrando um lucro líquido de €4,7 milhões de euros.

3.DIVIDENDOS E OUTROS ACORDOS DO CONSELHO DE ADMINISTRAÇÃO

Proposta de dividendo complementar de 9,5 cêntimos

- O Conselho de Administração acordou em propor à Assembleia Geral de Acionistas um dividendo complementar do exercício de 2024 de 9,5 cêntimos brutos por ação.

- Dessa forma, o dividendo total do exercício de 2024 subiu para 16 cêntimos brutos por ação, o que representa um Payout de 54,7%. Trata-se do maior dividendo na história da companhia.

Proposta de um dividendo de participação de 0,15 cêntimos

- Além disso, o Conselho de Administração decidiu propor à Assembleia Geral de Acionistas um “dividendo de participação” referente ao resultado do exercício de 2024, no valor de 0,0015 euros brutos por ação, pagável a todos os acionistas, condicionado a que o quórum da Assembleia alcance pelo menos 81% do capital social. Esta nova iniciativa faz parte do impulso que a MAPFRE está a promover para uma maior vinculação e participação dos acionistas minoritários nas decisões corporativas e na vida societária.

Nomeações e destituições acordadas pelo Conselho de Administração

O Conselho de Administração acordou também propor à Assembleia Geral de Acionistas as seguintes propostas relacionadas com nomeações:

- Com efeito a partir de 14 de março de 2025, o término do mandato de Fernando Mata Verdejo como membro do Conselho de Administração da MAPFRE S.A., que continuará como diretor financeiro do grupo (CFO) até 31 de março de 2025, quando termina a sua função executiva na empresa, ainda que permanecendo vinculado ao grupo através dos conselhos das suas subsidiárias.

- Com efeito a partir de 14 de março de 2025, a nomeação de José Luis Jiménez Guajardo-Fajardo como membro do Conselho de Administração da MAPFRE S.A.

- Com efeito a partir de 1º de abril de 2025, a nomeação de José Luis Jiménez Guajardo-Fajardo como diretor geral financeiro do Grupo (CFO).

- Com efeito a partir de 1º de abril de 2025, a nomeação de Juan Bernal Aranda como diretor geral de investimentos da MAPFRE.

A revista Actualidad€ Economia Ibérica, com 30.000 leitores em Portugal e Espanha, é um excelente veículo de promoção.

A revista Actualidad€ Economia Ibérica, com 30.000 leitores em Portugal e Espanha, é um excelente veículo de promoção.